Comprendre le Bilan Carbone : Mesurer l’empreinte climatique des entreprises

En quelques mots : Un bilan carbone est un outil permettant de dresser une comptabilité carbone (ou Carbon Accounting), selon des méthodologies et règles publiques. Il existe plusieurs référentiels de comptabilité carbone tels que le GHG Protocol ou la méthodologie Bilan Carbone. En France, la méthode la plus communément admise et pratiquée est le Bilan Carbone®, marque déposée et dirigée par l’Association Bas Carbone (ABC) depuis 2011.

Dans cet article, nous explorerons l’origine et principes fondamentaux du Bilan Carbone, son importance pour les entreprises et comment il peut contribuer à la transition vers une économie plus sobre et durable.

Qu’est-ce que le Bilan Carbone ?

A l’origine, le Bilan carbone a été développé par Jean-Marc Jancovici au début des années 2000 et formalisé en France par l’ADEME (Agence de l’Environnement et de la Maîtrise de l’Energie). Il permet de calculer les émissions directes et indirectes de gaz à effet de serre (GES) d’un acteur économique.

Cet outil est essentiel pour évaluer l’impact climatique des entreprises ou des collectivités, mais aussi les impacts individuels. En quantifiant les émissions de GES générées tout au long de sa chaîne de valeur, le Bilan Carbone permet de comprendre l’ampleur de son empreinte carbone afin d’identifier les actions nécessaires pour la réduire.

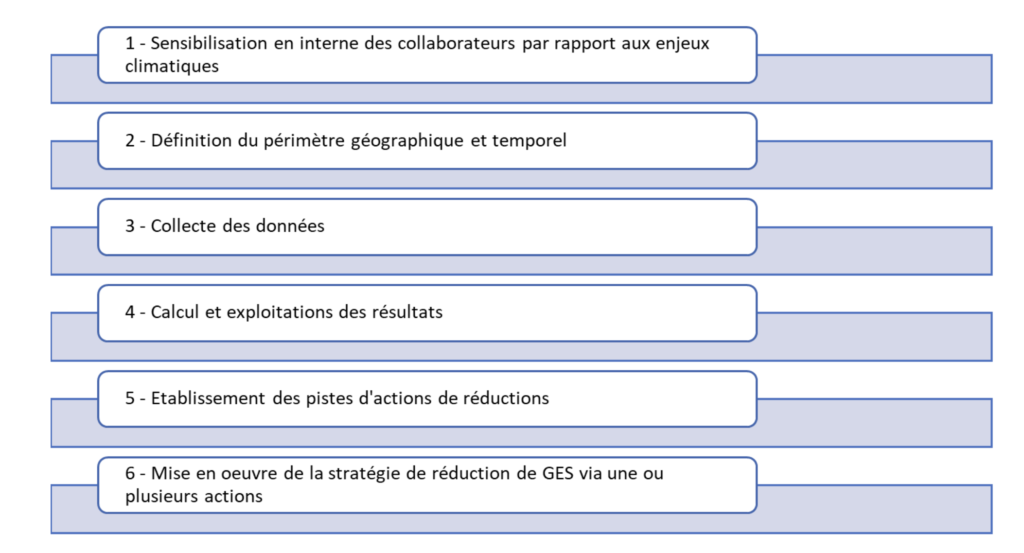

Au-delà de l’aspect quantifiable sous forme « comptable », le Bilan Carbone est d’abord une démarche en 6 étapes fondamentales à initier au sein des entreprises :

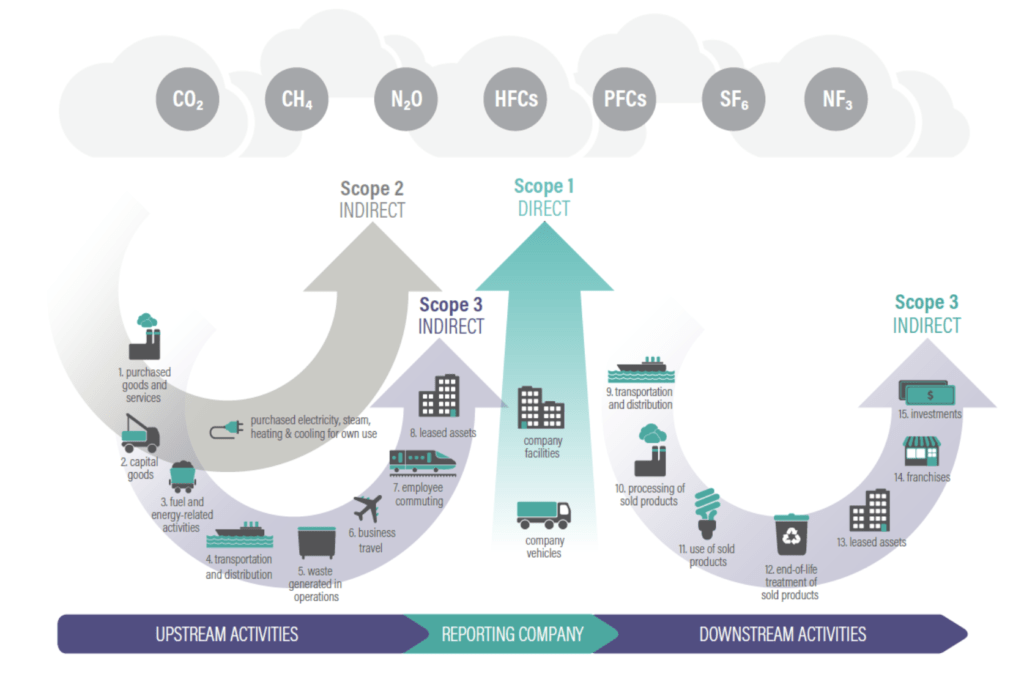

Pour faciliter la compréhension et la classification des données récupérées par ce Bilan, on distingue trois périmètres, communément appelés « Scopes ».

Source : Illustration des 3 Scopes « GHG Protocol »

Ces Scopes désignent différentes sources d’émissions dans l’entreprise :

Le Scope 1 concerne les émissions directes résultant des activités propres de l’entreprise.

Il englobe principalement les émissions provenant de la combustion de carburants utilisés par la flotte de véhicules ou les équipements industriels de l’entreprise.

Le Scope 2 vise à quantifier les émissions indirectes liées à la consommation d’énergie.

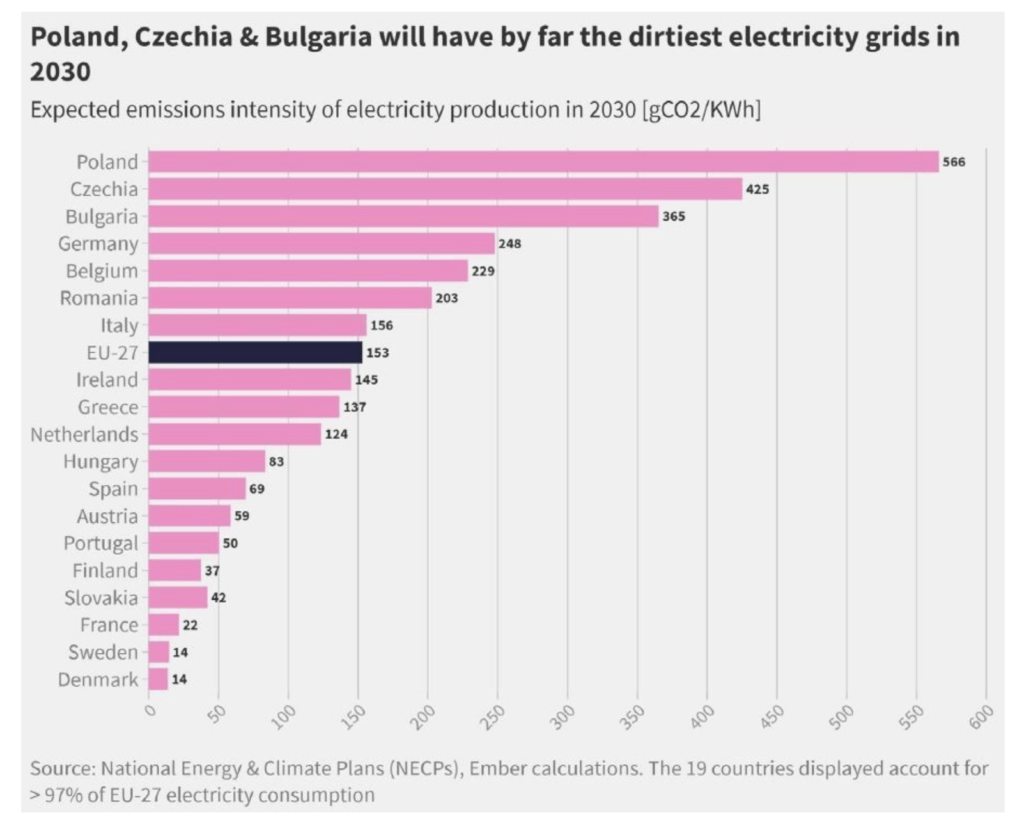

Il comptabilise la consommation d’électricité, principalement liée au mix énergétique du pays dans lequel l’entreprise opère. Par exemple, la France possède un mix énergétique relativement décarboné (le nucléaire étant la principale source énergétique), les émissions associées au Scope 2 sont ainsi moins significatives. En revanche, les pays ayant comme principale source d’énergie des combustibles fossiles (centrales à charbon par exemple) ont des émissions de Scope 2 plus élevées.

D’après le rapport du think-tank Ember (ex-Sandbag), publié le 9 novembre 2020 : la Pologne, la Tchéquie, la Bulgarie, l’Allemagne, la Belgique, la Roumanie et l’Italie concentreront en 2030 environ 80% des émissions liées au secteur électrique dans l’UE.

Le Scope 3 englobe les émissions indirectes liées à l’intégralité de la chaîne d’approvisionnement.

En moyenne, il représente environ 80 % des émissions totales de l’entreprise. Il s’agit du périmètre le plus complexe à comptabiliser, puisqu’il concerne l’ensemble de parties prenantes, qui ne sont donc pas sous le contrôle de l’entreprise.

Le Scope 3 comprend notamment les émissions de GES générées par les achats de matières premières et marchandises, le transport et la distribution, l’utilisation de produits finis, ainsi que la fin de vie des produits vendus entre autres.

Lorsqu’on effectue un Bilan carbone, l’ensemble des mesures d’émissions sont converties en tonne de CO2 équivalent (t CO2 eq) afin de pouvoir comparer les émissions de manière objective et de simplifier la présentation des résultats.

Qui doit effectuer un bilan de GES ?

Ce que dit la loi : « L’article 75 de la loi Grenelle II indique que toutes les personnes morales de droit privé de plus de 500 salariés en France métropolitaine et de 250 salariés dans les régions et départements d’outre-mer, ainsi que les personnes morales de droit public de plus de 250 salariés et les collectivités de plus de 50 000 habitants sont assujetties à l’obligation de réalisation d’un bilan d’émissions de gaz à effet de serre (BEGES) ».1

Depuis 2010, les entreprises soumises à la Loi Grenelle II sont tenues de publier un Bilan de gaz à effet de serre réglementaire (BEGES réglementaire). Ce BEGES, souvent appelé Bilan carbone simplifié doit être renouvelé a minima tous les 4 ans.

Il inclut :

Une comptabilisation des émissions de GES du Scope 1 et 2 (périmètre minimal).

Un format conforme ISO 14064-12 et Bilan Carbone (très proche du GHG Protocol)

Un plan d’action à publier sur la plateforme publique de l’ADEME (la méthode et le contrôle n’étaient pas clairement communiqués).

En cas de non-réalisation de ces obligations, les sanctions encourues sont de 10 000€ à 20 000 €, si récidive.

Cette réglementation a été mise à jour (décret 2022) et de nouvelles règles sont entrées en vigueur au 1er janvier 2023.

Qu’est-ce qui change à partir de janvier 2023 ?

L’obligation d’inclure les émissions significatives du Scope 33, en plus du Scope 1 et 2.

La publication du bilan sur le site de l’ADEME.

La rédaction d’un plan de transition qui décrit sa mise en œuvre, les résultats obtenus comparés aux années précédentes, les actions futures et les objectifs de réduction sur le site de l’ADEME (cf. Article L.299-25).

Cette évolution de la réglementation conduira les organisations à avoir une vision complète de leur empreinte climatique.

Les avantages du Bilan Carbone pour les entreprises

Les entreprises actuelles ont un rôle crucial à jouer dans la lutte contre le changement climatique. En effet, plus de 70 % des émissions de gaz à effet de serre émaneraient de seulement 100 entreprises4 d’après un rapport de l’ONG internationale, Carbon Disclosure Project. C’est pourquoi, elles doivent pleinement reconnaître leur responsabilité dans la réduction des émissions de GES.

En identifiant leurs principales sources d’émissions, les entreprises peuvent prioriser les actions nécessaires pour réduire leur empreinte carbone.

Sur un plan environnemental, mais également financier, l’amélioration de l’efficacité énergétique permet l’identification des opportunités de réduction et d’économie significatives.

En anticipant les risques liés au changement climatique, elles renforcent leur résilience face à un avenir incertain.

Enfin, en communiquant de manière transparente sur leurs efforts de réduction des émissions, les entreprises valorisent leur engagement envers le climat et améliorent leur crédibilité vis-à-vis de leurs parties prenantes.

C’est par ces actions concertées et responsables que les entreprises peuvent devenir de véritables agents du changement et contribuer à une transition vers une économie durable et résiliente.

Les Limites du Bilan Carbone

Le Bilan Carbone, bien qu’étant un outil précieux pour évaluer les émissions de GES d’une organisation, présente certaines limites qu’il convient de prendre en considération.

Tout d’abord, il est important de noter que le Bilan Carbone repose sur des données et des estimations sujettes à des incertitudes. La collecte d’informations précises sur les émissions de chaque activité se montre complexe et nécessite parfois de déployer des moyens importants. De plus, certaines émissions indirectes peuvent être difficiles à quantifier de manière précise (notamment les émissions issues du Scope 3, en dehors du contrôle de l’organisation).

Aujourd’hui, une grande partie des entreprises sont démunies en termes d’outillage et de systèmes d’information dédiés à la collecte de données extra-financières (où l’on retrouve les émissions de GES). Les entreprises fixent des objectifs de réduction à horizon 2030 et 2050, mais rares sont celles qui sont équipées pour construire des trajectoires quantifiables dans le temps. Il existe un réel besoin d’aligner les directions RSE et financières afin de construire des comptabilités carbones robustes, capables d’intégrer l’extra financier au financier.

« On ne peut pas calculer le contenu carbone d’un produit de manière exacte, sans que l’ensemble des entreprises – en France ou à l’étranger – qui ont contribué à sa fabrication disposent d’une comptabilité carbone analytique », écrivait en janvier 2023 Jean-Marc Jancovici, président du Think Tank « The Shift Project ».

D’une autre part, le Bilan Carbone se concentre uniquement sur les émissions de GES. Bien que ces émissions soient cruciales dans le contexte du changement climatique, d’autres aspects environnementaux et sociaux importants ne doivent pas être négligés.

Par exemple, le Bilan Carbone ne prend pas en compte les impacts sur la biodiversité, la consommation de ressources naturelles non renouvelables ou les aspects sociaux tels que les conditions de travail des employés. De ce fait, il ne donne accès qu’à une fenêtre sur l’engagement écologique et RSE d’une entreprise.

En dépit de ses limites, le Bilan Carbone est utile pour aider les organisations à comprendre et piloter leur impact climatique. Il permet de mettre en évidence les principales sources d’émissions et d’identifier les domaines où des actions peuvent être entreprises pour réduire l’empreinte carbone.

Le bilan carbone constitue ainsi une étape incontournable pour les organisations afin de pouvoir construire un monde décarboné.

Cependant, il est recommandé de compléter le Bilan Carbone par d’autres approches et de rester conscient des limites inhérentes à cet outil. Cela permet ainsi de développer une vision globale et intégrée de notre empreinte sur l’environnement et de promouvoir des actions plus efficaces en matière de durabilité.

Bibliographie

Barraclough C., Webster C. (2017). « New report shows just 100 companies are source of over 70% of emissions », CDP. https://www.cdp.net/en/articles/media/new-report-shows-just-100-companies-are-source-of-over-70-of-emissions

Ministère de la Transition écologique, (2020), « Méthodologie pour le bilan des émissions de gaz à effet de serre », écologie.gouv.fr. https://www.ecologie.gouv.fr/sites/default/files/methodo_BEGES_decli_07.pdf

Nous utilisons des cookies pour vous garantir la meilleure expérience sur notre site web. Si vous continuez à utiliser ce site, nous supposerons que vous en êtes satisfait.OKNonPolitique de confidentialité